Hướng dẫn kê khai thuế lần đầu cho doanh nghiệp và hộ kinh doanh

-

-

25/08/2025

Chia sẻ:

Đối với bất kỳ doanh nghiệp hay hộ kinh doanh nào vừa mới thành lập, việc kê khai thuế lần đầu luôn là bước bắt buộc và có ý nghĩa quyết định. Nếu chậm trễ hoặc thực hiện sai quy định, chủ doanh nghiệp có thể đối mặt với mức phạt hành chính, ảnh hưởng đến quá trình hoạt động và uy tín pháp lý. Đây chính là nỗi lo lắng lớn nhất của nhiều cá nhân, tổ chức khi bắt đầu kinh doanh. Trong bài viết này, Luật An Khang sẽ mang đến cho bạn hướng dẫn kê khai thuế lần đầu một cách chi tiết, có căn cứ pháp lý rõ ràng, giúp bạn tránh rủi ro và yên tâm khởi đầu con đường kinh doanh.

Kê khai thuế lần đầu – Đăng ký thuế là gì?

Theo Điều 30 Luật Quản lý thuế 2019, đăng ký thuế là việc người nộp thuế cung cấp thông tin ban đầu với cơ quan thuế để được cấp mã số thuế. Đây là mã số định danh duy nhất, được sử dụng trong suốt quá trình hoạt động để kê khai, nộp và quyết toán thuế.

Ví dụ: Một công ty TNHH mới thành lập phải đăng ký thuế để được cấp mã số thuế doanh nghiệp, từ đó mới có thể phát hành hóa đơn điện tử và tham gia các giao dịch hợp pháp.

Lưu ý quan trọng: Không có mã số thuế, doanh nghiệp sẽ không thể thực hiện nghĩa vụ thuế cũng như quyền lợi hợp pháp về thuế.

Những đối tượng cần đăng ký thuế

Căn cứ Điều 2 Thông tư 105/2020/TT-BTC, các đối tượng sau phải thực hiện kê khai thuế lần đầu:

- Doanh nghiệp mới thành lập (công ty TNHH, cổ phần, doanh nghiệp tư nhân…).

- Hộ kinh doanh, cá nhân kinh doanh có phát sinh doanh thu.

- Tổ chức, cá nhân có nghĩa vụ khấu trừ và nộp thuế thay.

- Cá nhân có thu nhập từ tiền lương, tiền công muốn tự quyết toán thuế TNCN.

Ví dụ: Một cá nhân mở cửa hàng bán lẻ quần áo tại Hà Nội với doanh thu trên 100 triệu đồng/năm thì phải thực hiện đăng ký thuế và kê khai thuế ban đầu theo quy định.

Điều này có nghĩa, mọi hoạt động kinh doanh có phát sinh nghĩa vụ thuế đều phải kê khai thuế lần đầu để được pháp luật công nhận.

Xem thêm: Dịch vụ quyết toán thuế doanh nghiệp

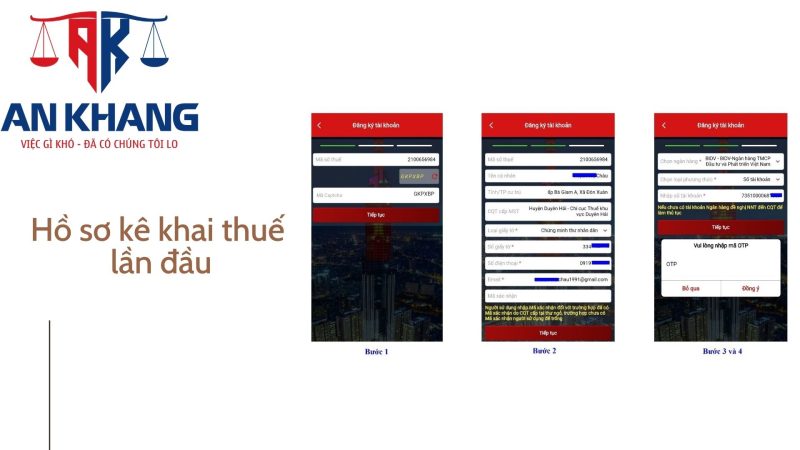

Hồ sơ kê khai thuế lần đầu

Căn cứ Điều 7 Thông tư 105/2020/TT-BTC, hồ sơ đăng ký thuế lần đầu bao gồm:

- Đối với doanh nghiệp:

- Tờ khai đăng ký thuế mẫu số 01-ĐK-TCT.

- Bản sao Giấy chứng nhận đăng ký doanh nghiệp.

- Các giấy tờ khác liên quan (đăng ký sử dụng hóa đơn điện tử, đăng ký nộp thuế điện tử…).

- Đối với hộ kinh doanh, cá nhân kinh doanh:

- Tờ khai đăng ký thuế mẫu số 01/CNKD.

- Phụ lục 01-2/BK-HĐKD (nếu có nhiều địa điểm kinh doanh).

- Bản sao CCCD.

Ví dụ: Một hộ kinh doanh mở quán cà phê phải nộp tờ khai 01/CNKD kèm theo phụ lục về địa điểm kinh doanh nếu mở nhiều chi nhánh trong cùng quận.

Nếu hồ sơ đăng ký thuế không đầy đủ hoặc sai sót, cơ quan thuế có quyền trả lại và yêu cầu bổ sung, dẫn đến chậm trễ nghĩa vụ kê khai thuế lần đầu.

Địa điểm nộp hồ sơ kê khai thuế lần đầu

Theo Điều 36 Luật Quản lý thuế 2019:

- Doanh nghiệp nộp hồ sơ đăng ký thuế tại cơ quan đăng ký kinh doanh (Phòng Đăng ký kinh doanh – Sở Kế hoạch và Đầu tư). Sau đó, cơ quan đăng ký kinh doanh sẽ chuyển thông tin sang cơ quan thuế.

- Hộ kinh doanh, cá nhân kinh doanh nộp hồ sơ trực tiếp tại Chi cục Thuế nơi đặt địa điểm kinh doanh.

Ví dụ: Một công ty thành lập tại quận Thanh Xuân (Hà Nội) nộp hồ sơ tại Sở Kế hoạch và Đầu tư Hà Nội; trong khi một hộ kinh doanh bán tạp hóa tại quận Hoàn Kiếm sẽ nộp hồ sơ tại Chi cục Thuế Hoàn Kiếm.

Người nộp thuế cần xác định đúng cơ quan tiếp nhận hồ sơ để tránh bị trả lại hoặc mất thời gian xử lý.

Xem thêm: Kê khai thuế điện tử eTax

Thời hạn kê khai thuế lần đầu

Căn cứ Điều 33 Luật Quản lý thuế 2019:

- Doanh nghiệp, tổ chức phải đăng ký thuế trong vòng 10 ngày làm việc kể từ ngày được cấp Giấy chứng nhận đăng ký doanh nghiệp.

- Hộ kinh doanh, cá nhân kinh doanh phải đăng ký thuế trong vòng 10 ngày làm việc kể từ ngày bắt đầu hoạt động kinh doanh.

- Cá nhân có thu nhập từ tiền lương, tiền công thì đăng ký mã số thuế chậm nhất vào kỳ quyết toán thuế TNCN.

Ví dụ: Công ty A được cấp Giấy chứng nhận đăng ký doanh nghiệp ngày 05/08/2025 thì hạn cuối đăng ký thuế là ngày 19/08/2025. Nếu nộp sau thời hạn này, công ty sẽ bị xử phạt hành chính theo Nghị định 125/2020/NĐ-CP.

Việc tuân thủ đúng thời hạn kê khai thuế lần đầu sẽ giúp doanh nghiệp tránh được các khoản phạt không đáng có.

Lưu ý quan trọng khi thực hiện kê khai thuế lần đầu

- Chuẩn bị đầy đủ hồ sơ ngay từ đầu để tránh mất thời gian bổ sung.

- Sử dụng dịch vụ hỗ trợ kế toán – thuế nếu không có kinh nghiệm để đảm bảo kê khai chính xác.

- Theo dõi thông báo từ cơ quan thuế để kịp thời xử lý nếu có yêu cầu chỉnh sửa.

- Đăng ký sử dụng chữ ký số và nộp thuế điện tử để thuận tiện cho các kỳ kê khai sau.

Ví dụ: Nhiều doanh nghiệp mới thành lập bị trả hồ sơ vì chưa đăng ký sử dụng hóa đơn điện tử kèm theo, dẫn đến chậm trễ việc xuất hóa đơn cho khách hàng.

Kê khai thuế lần đầu không chỉ là nghĩa vụ mà còn là bước quan trọng để doanh nghiệp đi vào hoạt động hợp pháp và ổn định lâu dài.

Kết luận

Qua bài viết trên, Luật An Khang đã cung cấp cho bạn hướng dẫn kê khai thuế lần đầu chi tiết từ khái niệm, đối tượng, hồ sơ cần chuẩn bị, địa điểm nộp đến thời hạn thực hiện, kèm theo các căn cứ pháp lý rõ ràng. Đây là nền tảng pháp lý quan trọng để doanh nghiệp, hộ kinh doanh khởi đầu thuận lợi, tránh rủi ro pháp luật và các khoản phạt không đáng có.

Nếu bạn vẫn còn băn khoăn hoặc cần hỗ trợ trọn gói thủ tục đăng ký và kê khai thuế lần đầu, hãy nhấc máy và liên hệ ngay với đường dây nóng 0936 149 833 của Luật và Kế toán An Khang để được tư vấn miễn phí và đồng hành cùng bạn từ những bước đầu tiên.

Bài viết khác