Các Văn Bản Hướng Dẫn Mới Nhất Về Dịch Vụ Báo Cáo Thuế 2025

-

Lê Khắc Dũng

Lê Khắc Dũng -

03/10/2025

Chia sẻ:

Dịch vụ báo cáo thuế đang trở thành mối quan tâm hàng đầu của doanh nghiệp trong năm 2025 khi hàng loạt văn bản pháp luật mới được ban hành. Những quy định này không chỉ siết chặt việc sử dụng hóa đơn điện tử, lưu trữ chứng từ mà còn bổ sung nghĩa vụ về bảo mật dữ liệu khách hàng. Điều đó đồng nghĩa với việc nếu không kịp thời cập nhật, doanh nghiệp có thể đối mặt nguy cơ bị xử phạt, truy thu hoặc rò rỉ thông tin quan trọng.

Bài viết dưới đây của Luật An Khang sẽ phân tích chi tiết các văn bản hướng dẫn mới nhất, giúp bạn hiểu rõ nghĩa vụ pháp lý và chuẩn bị giải pháp phù hợp.

Vì sao các văn bản hướng dẫn 2025 quan trọng với dịch vụ báo cáo thuế?

Các sửa đổi, bổ sung ban hành trong 2025 (đặc biệt Nghị định 70/2025 và Thông tư 32/2025) thay đổi một số quy định về hóa đơn điện tử,xác định thời điểm lập hóa đơn, mở rộng đối tượng ủy nhiệm lập hóa đơn và quy định tiêu chí với nhà cung cấp giải pháp hóa đơn điện tử. Những điều này khiến quy trình kỹ thuật và trách nhiệm cung cấp chứng từ của dịch vụ báo cáo thuế phải được cập nhật ngay. Việc không thích ứng kịp sẽ làm tăng rủi ro bị xử phạt theo quy định hiện hành.

Xem thêm: Luật Quản Lý Thuế Và Ảnh Hưởng Đến Dịch Vụ Báo Cáo Thuế Doanh Nghiệp

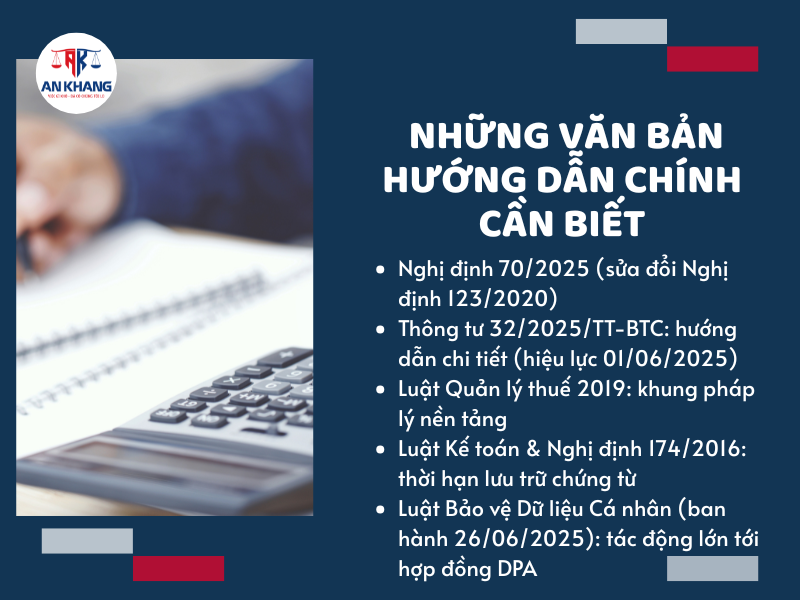

Những văn bản hướng dẫn chính cần biết

Nghị định 70/2025 (sửa đổi Nghị định 123/2020)

Nghị định này (ban hành 20/03/2025, có hiệu lực 01/06/2025) sửa đổi, bổ sung nhiều nội dung về hóa đơn, chứng từ, trong đó có mở rộng nghĩa vụ của tổ chức cung cấp dịch vụ hóa đơn điện tử và bổ sung quy định xử lý chuyển đổi giữa hóa đơn có mã và không có mã. Với dịch vụ báo cáo thuế, điều này yêu cầu cập nhật quy trình giao nhận chứng từ và năng lực phối hợp với nhà cung cấp HĐĐT.

Thông tư 32/2025/TT-BTC: hướng dẫn chi tiết (hiệu lực 01/06/2025)

Thông tư 32/2025 thay thế Thông tư 78/2021 ở nhiều nội dung, hướng dẫn cụ thể: ủy nhiệm lập hóa đơn, ký hiệu mẫu số, tiêu chí xác định người nộp thuế rủi ro cao khi sử dụng hóa đơn điện tử, tiêu chí đối với tổ chức cung cấp giải pháp hóa đơn điện tử và dịch vụ nhận – truyền – lưu trữ dữ liệu hóa đơn. Điều này trực tiếp ảnh hưởng đến tiêu chuẩn kỹ thuật mà dịch vụ báo cáo thuế phải đáp ứng khi lưu trữ, chuyển giao chứng từ cho khách hàng và cơ quan thuế.

Luật Quản lý thuế 2019: khung pháp lý nền tảng

Luật Quản lý thuế vẫn là nền tảng quy định quyền và trách nhiệm người nộp thuế, cơ quan thuế và tổ chức cung cấp dịch vụ liên quan tới thuế; mọi Thông tư/Nghị định đều phải tuân theo khung Luật này. dịch vụ báo cáo thuế cần đảm bảo quy trình kê khai và lưu trữ phù hợp Luật Quản lý thuế.

Luật Kế toán & Nghị định 174/2016: thời hạn lưu trữ chứng từ

Luật Kế toán 2015 và Nghị định 174/2016 quy định thời hạn lưu trữ chứng từ kế toán (một số chứng từ tối thiểu 10 năm) và tiêu chuẩn người làm kế toán. Khi Thông tư 32/2025 yêu cầu định dạng truy xuất chứng từ điện tử, dịch vụ báo cáo thuế phải đảm bảo kho dữ liệu đáp ứng được các yêu cầu lưu trữ, sao lưu và bàn giao theo quy định.

Luật Bảo vệ Dữ liệu Cá nhân (ban hành 26/06/2025): tác động lớn tới hợp đồng DPA

Luật Bảo vệ Dữ liệu Cá nhân (91/2025/QH15) đặt ra trách nhiệm bắt buộc về đánh giá tác động xử lý dữ liệu, hồ sơ chuyển dữ liệu xuyên biên giới, nghĩa vụ thông báo sự cố (thời hạn 72 giờ với các vi phạm nghiêm trọng) và tiêu chuẩn kỹ thuật bắt buộc. Dịch vụ báo cáo thuế hiện nay không thể chỉ là cam kết thương mại, hợp đồng phải có DPA chi tiết, quy định rõ trách nhiệm xử lý, thông báo và bồi thường khi có sự cố.

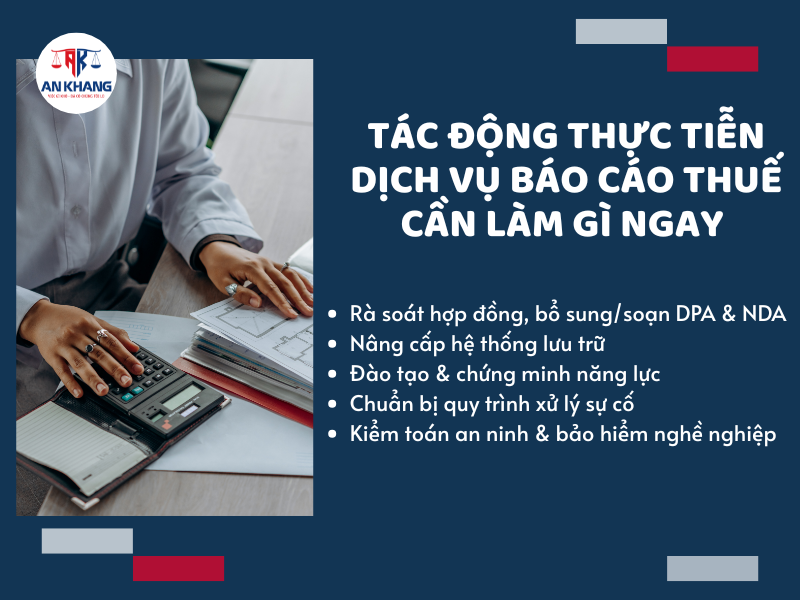

Tác động thực tiễn: dịch vụ báo cáo thuế cần làm gì ngay (checklist hành động)

- Rà soát hợp đồng, bổ sung/soạn DPA & NDA: Điều chỉnh hợp đồng để phù hợp Luật Bảo vệ Dữ liệu Cá nhân và Thông tư 32/2025 (nêu rõ quyền, trách nhiệm, thời hạn lưu trữ, phương án sao lưu, thời hạn thông báo sự cố).

- Nâng cấp hệ thống lưu trữ: đảm bảo truy xuất, versioning, mã hoá, nhật ký truy cập (audit trail) và khả năng bàn giao theo định dạng do cơ quan thuế yêu cầu.

- Đào tạo & chứng minh năng lực: tham gia chương trình cập nhật hành nghề, chứng minh năng lực khi ký hợp đồng; chuẩn hoá quy trình ủy nhiệm lập hóa đơn nếu cung cấp dịch vụ này.

- Chuẩn bị quy trình xử lý sự cố: lập mẫu biên bản, thời hạn thông báo, trình tự phối hợp với khách hàng và cơ quan có thẩm quyền, tuân thủ thời hạn báo cáo theo Luật Dữ liệu Cá nhân.

- Kiểm toán an ninh & bảo hiểm nghề nghiệp: nếu có thể, chạy kiểm toán bảo mật (SOC/ISO) và xem xét bảo hiểm trách nhiệm nghề nghiệp để giảm rủi ro tài chính khi có lỗi.

Một vài lưu ý về chế tài: phạt và truy cứu

Các hành vi khai sai, không lưu trữ chứng từ hoặc không cung cấp chứng từ khi cơ quan thuế yêu cầu có thể dẫn tới xử phạt hành chính theo Nghị định 125/2020 và phần xử lý của Luật Quản lý thuế. Mức phạt và hình thức xử lý đã được quy định chi tiết; vì vậy doanh nghiệp và nhà cung cấp dịch vụ cần xử lý nhanh, lưu trữ chứng cứ và hợp tác với cơ quan thuế để giảm thiểu hệ quả.

Luật An Khang cung cấp quy trình dịch vụ kế toán báo cáo thuế khép kín, giúp doanh nghiệp hoàn toàn yên tâm về tính pháp lý. Đội ngũ nhân sự giàu kinh nghiệm của chúng tôi luôn sẵn sàng giải đáp mọi thắc mắc của bạn về hóa đơn và chứng từ. Kết nối với chúng tôi ngay hôm nay.

Kết luận

Hàng loạt văn bản hướng dẫn ban hành năm 2025 (Nghị định 70/2025, Thông tư 32/2025) cùng với Luật Bảo vệ Dữ liệu Cá nhân đã làm thay đổi tiêu chuẩn kỹ thuật, trách nhiệm hợp đồng và nghĩa vụ lưu trữ liên quan đến dịch vụ báo cáo thuế. Doanh nghiệp và nhà cung cấp cần rà soát hợp đồng (thêm DPA/NDA), nâng cấp hệ thống lưu trữ, đào tạo nhân sự và chuẩn bị quy trình xử lý sự cố để tuân thủ ngay. Nếu bạn đang tìm một công ty kế toán dịch vụ uy tín, Luật và Kế toán An Khang luôn sẵn sàng đồng hành, cung cấp giải pháp toàn diện và an toàn. Liên hệ ngay 0936 149 833 để được tư vấn chi tiết và bảo vệ lợi ích hợp pháp của doanh nghiệp bạn

Bài viết khác