Kê Khai Thuế Cho Doanh Nghiệp Không Phát Sinh Doanh Thu – 2025

-

-

20/10/2025

20/10/2025

Chia sẻ:

Nhiều doanh nghiệp mới thành lập hoặc chưa đi vào hoạt động thường lầm tưởng rằng “không có doanh thu thì không cần kê khai thuế”. Tuy nhiên, theo quy định của pháp luật thuế hiện hành, dù chưa phát sinh giao dịch kinh tế nào, doanh nghiệp vẫn có nghĩa vụ kê khai thuế định kỳ. Việc không thực hiện đúng quy định có thể dẫn đến xử phạt hành chính, khóa mã số thuế, thậm chí bị đánh giá là doanh nghiệp “rủi ro cao” trong hệ thống thuế. Vậy doanh nghiệp không phát sinh doanh thu phải kê khai thuế ra sao, nộp những tờ khai nào, và mức phạt nếu chậm nộp là bao nhiêu? Hãy cùng Luật & Kế toán An Khang tìm hiểu chi tiết trong bài viết dưới đây.

Doanh nghiệp không phát sinh doanh thu có phải kê khai thuế không?

Một trong những sai lầm phổ biến nhất của doanh nghiệp mới là cho rằng “không phát sinh doanh thu thì không cần nộp tờ khai thuế”. Thực tế, theo Điều 7 và Điều 10 Nghị định 126/2020/NĐ-CP, doanh nghiệp vẫn phải nộp tờ khai thuế định kỳ, kể cả trong kỳ không phát sinh doanh thu hoặc chi phí.

Cụ thể:

- Thuế GTGT: Doanh nghiệp phải nộp tờ khai thuế giá trị gia tăng theo quý hoặc tháng, tùy theo doanh thu. Trường hợp không phát sinh đầu vào, đầu ra thì kê khai tờ khai số 0.

- Thuế TNDN: Doanh nghiệp vẫn phải nộp tờ khai tạm tính theo quý, kể cả khi không phát sinh nghĩa vụ thuế.

- Thuế TNCN: Nếu chưa phát sinh trả lương hoặc khấu trừ thuế TNCN, doanh nghiệp kê khai tờ khai trắng.

- Báo cáo tình hình sử dụng hóa đơn: Theo Điều 29 Nghị định 123/2020/NĐ-CP, doanh nghiệp vẫn phải gửi báo cáo quý, trừ khi chưa thông báo phát hành hóa đơn.

Doanh nghiệp không phát sinh doanh thu vẫn phải kê khai thuế đầy đủ, để tránh bị xử phạt và đảm bảo mã số thuế luôn ở trạng thái hoạt động.

Xem thêm: Phương thức chuyển dữ liệu hóa đơn điện tử theo bảng tổng hợp

Kê khai thuế như thế nào khi doanh nghiệp không có hoạt động mua bán?

Với doanh nghiệp không hoạt động, việc kê khai thuế thực hiện khá đơn giản – chỉ cần lập tờ khai trắng (kê khai số 0) qua hệ thống thuế điện tử (ETAX hoặc iHTKK).

Cách thực hiện:

- Truy cập hệ thống https://thuedientu.gdt.gov.vn bằng tài khoản doanh nghiệp.

- Chọn tờ khai tương ứng: GTGT, TNDN, TNCN.

- Điền “0” ở các chỉ tiêu doanh thu, chi phí, thuế phải nộp.

- Ký số điện tử và nộp tờ khai.

Lưu ý:

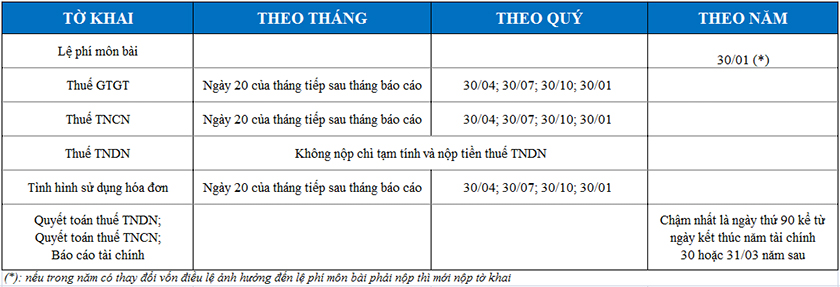

- Nộp đúng thời hạn kê khai:

- Thuế GTGT và TNCN: chậm nhất ngày 30 của quý sau.

- Thuế TNDN tạm tính: ngày 30 của quý sau quý phát sinh.

- Báo cáo sử dụng hóa đơn: cùng kỳ kê khai thuế.

- Kê khai đúng mẫu biểu được quy định tại Thông tư 80/2021/TT-BTC.

- Nếu doanh nghiệp chưa phát hành hóa đơn điện tử, chỉ cần ghi rõ “chưa sử dụng hóa đơn”.

Kê khai thuế cho doanh nghiệp không phát sinh doanh thu tuy đơn giản, nhưng phải được thực hiện đúng kỳ, đúng biểu mẫu, đúng hạn để tránh vi phạm hành chính.

Xem thêm: Xuất hóa đơn điều chỉnh thuế suất từ 8% lên 10% như thế nào?

Mức phạt nếu không kê khai thuế dù không phát sinh doanh thu

Đây là nội dung khiến nhiều chủ doanh nghiệp lo lắng nhất. Dù không có doanh thu, nhưng nếu không kê khai đúng hạn, doanh nghiệp vẫn bị xử phạt theo Nghị định 125/2020/NĐ-CP.

Các mức phạt cụ thể:

- Nộp chậm tờ khai từ 1 – 5 ngày: Cảnh cáo nếu có tình tiết giảm nhẹ.

- Nộp chậm 6 – 10 ngày: Phạt 2.000.000 – 5.000.000 đồng.

- Nộp chậm 11 – 20 ngày: Phạt 5.000.000 – 8.000.000 đồng.

- Nộp chậm 21 – 30 ngày: Phạt 8.000.000 – 15.000.000 đồng.

- Không nộp tờ khai: Phạt đến 25.000.000 đồng tùy tính chất vi phạm.

Ngoài ra, nếu doanh nghiệp có phát sinh thuế phải nộp mà chậm nộp tiền, sẽ bị tính 0,03%/ngày tiền chậm nộp theo Điều 59 Luật Quản lý thuế 2019.

Trường hợp được miễn, giảm phạt:

- Có văn bản chứng minh lỗi do hệ thống thuế điện tử bị lỗi, thiên tai, hỏa hoạn, mất điện kéo dài.

- Doanh nghiệp mới thành lập trong kỳ đầu tiên chưa phát sinh hoạt động có thể được cảnh cáo thay vì phạt tiền nếu tự khắc phục sớm.

Kê khai thuế “số 0” tuy không phát sinh nghĩa vụ nộp tiền, nhưng nếu không thực hiện vẫn bị xử phạt như vi phạm thông thường.

Cách tạm ngừng kinh doanh để không phải kê khai thuế định kỳ

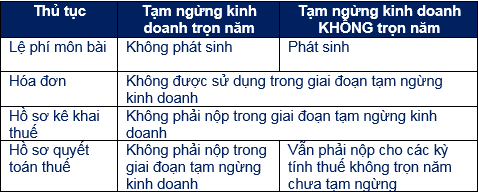

Nếu doanh nghiệp chưa có kế hoạch hoạt động, giải pháp tốt nhất là làm thủ tục tạm ngừng kinh doanh hợp pháp. Theo Điều 206 Luật Doanh nghiệp 2020 và Điều 4 Nghị định 126/2020/NĐ-CP, khi tạm ngừng hợp lệ, doanh nghiệp được miễn kê khai thuế, báo cáo thuế trong thời gian tạm ngừng.

Thủ tục tạm ngừng kinh doanh:

- Nộp hồ sơ thông báo tạm ngừng qua Cổng thông tin quốc gia về đăng ký doanh nghiệp hoặc tại Sở Kế hoạch & Đầu tư.

- Thời gian tạm ngừng tối đa 1 năm/lần, và có thể gia hạn.

- Phải gửi thông báo trước ít nhất 03 ngày làm việc trước khi tạm ngừng.

Lưu ý:

- Doanh nghiệp chỉ được miễn kê khai khi đã được cơ quan thuế chấp thuận trạng thái “ngừng hoạt động có thời hạn”.

- Nếu chỉ ngừng thực tế mà không thông báo chính thức, doanh nghiệp vẫn bị coi là hoạt động và phải kê khai thuế bình thường.

Giải pháp: Nếu bạn chưa sẵn sàng vận hành doanh nghiệp, hãy làm thủ tục tạm ngừng đúng luật để tránh phát sinh phạt và báo cáo thuế hàng quý.

Có nên thuê dịch vụ kê khai thuế trọn gói khi doanh nghiệp chưa phát sinh doanh thu?

Lợi ích cụ thể của dịch vụ:

-

Thực hiện kê khai thuế “số 0” đúng hạn, đúng biểu mẫu: Đảm bảo doanh nghiệp hoàn thành đầy đủ nghĩa vụ thuế ngay cả khi chưa phát sinh doanh thu, tránh bị phạt vì nộp chậm hoặc bỏ sót tờ khai.

-

Theo dõi và nhắc hạn nộp tự động: Hệ thống của đơn vị dịch vụ giúp doanh nghiệp không bỏ lỡ bất kỳ kỳ kê khai nào, kể cả trong giai đoạn tạm ngừng hoạt động.

-

Tư vấn thủ tục tạm ngừng kinh doanh hoặc thay đổi thông tin doanh nghiệp: Hỗ trợ doanh nghiệp làm việc với cơ quan thuế đúng quy định, giảm rủi ro bị xử phạt hành chính.

-

Cập nhật quy định thuế mới nhất năm 2025: Đội ngũ chuyên viên kế toán – thuế thường xuyên cập nhật các Nghị định, Thông tư mới nhất từ Bộ Tài chính và Tổng cục Thuế để đảm bảo hồ sơ kê khai luôn tuân thủ pháp luật.

-

Tiết kiệm chi phí nhân sự kế toán: Thay vì thuê kế toán full-time, doanh nghiệp có thể sử dụng gói dịch vụ chuyên nghiệp với chi phí chỉ bằng một phần nhỏ, nhưng vẫn đảm bảo chính xác và bảo mật dữ liệu.

-

Được tư vấn miễn phí các vấn đề phát sinh về thuế và hóa đơn: Giúp doanh nghiệp an tâm vận hành, tập trung vào hoạt động kinh doanh chính thay vì lo lắng về thủ tục hành chính.

Chi phí thuê dịch vụ kê khai thuế:

- Tùy quy mô doanh nghiệp, dao động từ 300.000 – 700.000 đồng/tháng, đã bao gồm kê khai GTGT, TNDN, TNCN và báo cáo hóa đơn.

Luật & Kế toán An Khang hiện là đơn vị chuyên hỗ trợ doanh nghiệp chưa hoạt động kê khai thuế hợp pháp, giúp duy trì mã số thuế hoạt động bình thường và tránh bị phạt. Nếu bạn chưa am hiểu quy định hoặc không có nhân sự kế toán, việc thuê dịch vụ kê khai thuế trọn gói là giải pháp tiết kiệm và an toàn nhất.

KẾT LUẬN

Kê khai thuế cho doanh nghiệp không phát sinh doanh thu tưởng đơn giản nhưng lại tiềm ẩn nhiều rủi ro nếu thực hiện sai quy định. Dù không hoạt động, doanh nghiệp vẫn phải kê khai thuế đúng hạn, trừ khi đã tạm ngừng hợp pháp. Nếu vi phạm, mức phạt có thể lên đến hàng chục triệu đồng và ảnh hưởng đến uy tín doanh nghiệp. Để tránh sai sót, Luật & Kế toán An Khang sẵn sàng đồng hành cùng bạn trong mọi thủ tục kê khai thuế, báo cáo thuế, tạm ngừng kinh doanh và hạch toán ban đầu – nhanh chóng, chuẩn quy định, chi phí tối ưu.

Hãy liên hệ ngay hotline 0936 149 833 để được tư vấn miễn phí và nhận gói kê khai thuế trọn gói phù hợp với doanh nghiệp của bạn.

Bài viết khác