Hộ kinh doanh bỏ thuế khoán: Chuyển sang cách tính thuế nào và xuất hóa đơn ra sao ?

-

-

28/07/2025

Chia sẻ:

Bạn đang là hộ kinh doanh và nghe thông tin “bỏ thuế khoán từ năm 2025”? Điều này có thể khiến bạn lo lắng: Không còn thuế khoán thì mình phải kê khai ra sao? Phải dùng hóa đơn điện tử à? Phức tạp không? Nếu không hiểu rõ, bạn không chỉ rối loạn sổ sách mà còn dễ bị xử phạt vì sai sót trong kê khai thuế.

Bài viết sau của Luật và Kế toán An Khang sẽ giúp bạn nắm bắt kịp thời các quy định mới, tránh rủi ro pháp lý và duy trì hoạt động kinh doanh ổn định.

Thuế khoán là gì và vì sao sẽ bị xóa bỏ?

Theo khoản 7 và 9 Điều 3 Thông tư 40/2021/TT-BTC:

“ Thuế khoán là phương pháp tính thuế dựa trên doanh thu khoán do cơ quan thuế ấn định chứ không phải do người nộp thuế tự khai.”

Đây là cách đơn giản, áp dụng nhiều năm cho hộ kinh doanh nhỏ lẻ. Tuy nhiên, do tính chất không minh bạch, khó kiểm soát, nên hình thức này đang dần bị thay thế.

Bỏ thuế khoán với Hộ Kinh doanh

Cụ thể, Nghị quyết 68-NQ/TW năm 2025 của Bộ Chính trị yêu cầu chấm dứt hoàn toàn hình thức thuế khoán trong năm 2026. Điều này có nghĩa là từ năm 2025–2026, hộ kinh doanh buộc phải chuyển sang các phương thức kê khai thuế minh bạch hơn, kết hợp sử dụng hóa đơn điện tử theo quy định.

Ví dụ: Một hộ kinh doanh tạp hóa từng nộp thuế khoán 3 triệu/tháng, từ năm 2026 sẽ phải kê khai thực tế doanh thu bán hàng, lập hóa đơn điện tử cho từng giao dịch nếu thuộc diện áp dụng.

Xem thêm: Những Thay Đổi Thuế GTGT 2024: Doanh Nghiệp Cần Biết

Khi bỏ thuế khoán, hộ kinh doanh phải chuyển sang phương pháp tính thuế nào?

Theo Điều 5, 6, 7 Thông tư 40/2021/TT-BTC, sau khi bỏ thuế khoán, hộ kinh doanh có thể lựa chọn 2 phương pháp còn lại:

- Phương pháp kê khai: Áp dụng cho hộ kinh doanh lớn, có đủ điều kiện mở sổ sách kế toán, khai thuế định kỳ.

- Phương pháp khai thuế theo từng lần phát sinh: Dành cho hộ kinh doanh không thường xuyên, không ổn định, nộp thuế khi phát sinh giao dịch.

Phương pháp kê khai thuế với hộ kinh doanh

Tuy nhiên, theo Nghị định 123/2020/NĐ-CP sửa đổi bởi Nghị định 70/2025/NĐ-CP, nếu hộ kinh doanh có doanh thu từ 1 tỷ đồng/năm trở lên và thuộc lĩnh vực bán lẻ, ăn uống, vận tải, khách sạn… thì bắt buộc phải áp dụng phương pháp kê khai và sử dụng hóa đơn điện tử từ máy tính tiền kết nối cơ quan thuế.

Ví dụ: Một hộ kinh doanh quán ăn có doanh thu 1,5 tỷ/năm sẽ không còn được nộp thuế khoán mà buộc phải kê khai doanh thu hàng ngày và xuất hóa đơn điện tử cho từng đơn hàng.

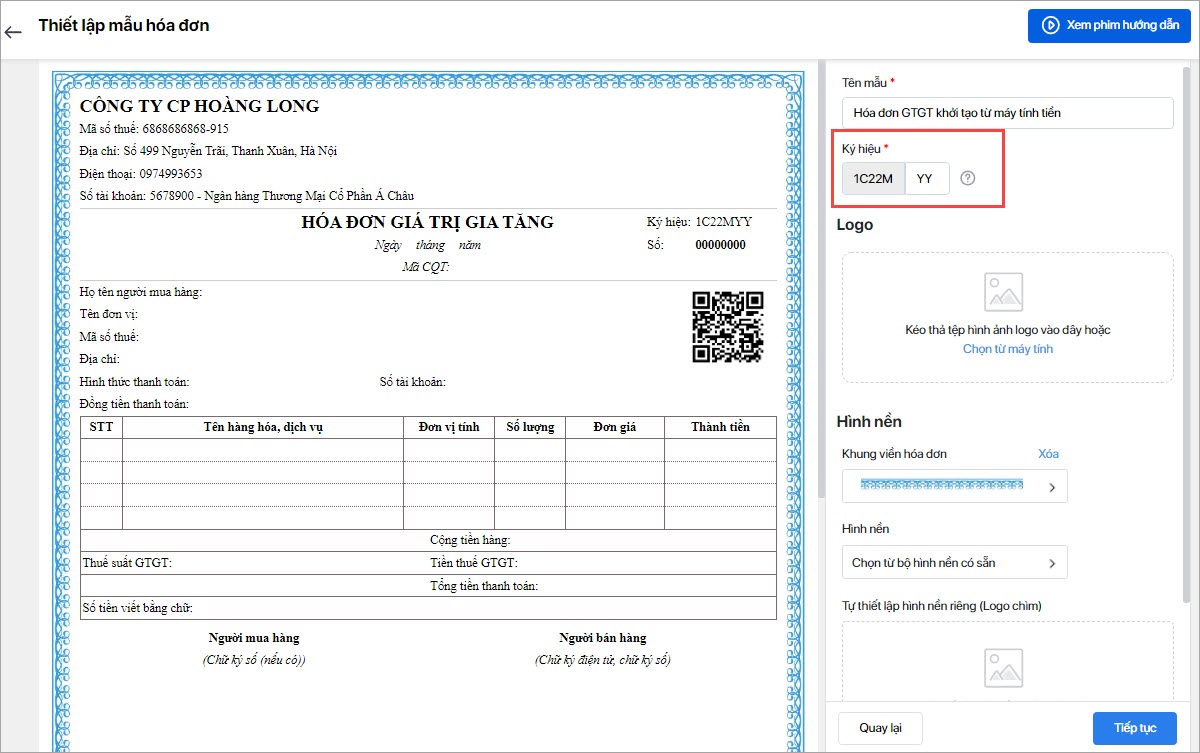

Nội dung hóa đơn điện tử từ máy tính tiền gồm những gì?

Từ 01/6/2025, theo khoản 3 Điều 11 Nghị định 123/2020/NĐ-CP được sửa đổi bởi Nghị định 70/2025/NĐ-CP, hộ kinh doanh có doanh thu từ 1 tỷ đồng/năm thuộc lĩnh vực nêu trên phải sử dụng hóa đơn điện tử khởi tạo từ máy tính tiền.

Hóa đơn này có những nội dung bắt buộc sau:

- Tên, địa chỉ, mã số thuế của người bán;

- Tên hàng hóa, đơn giá, số lượng, tổng tiền;

- Giá bán chưa thuế GTGT (nếu tính thuế khấu trừ), thuế suất, tiền thuế và tổng tiền có thuế;

- Thời điểm lập hóa đơn;

- Mã cơ quan thuế hoặc dữ liệu QR để tra cứu hóa đơn.

Hóa đơn GTGT khởi tạo từ máy tính tiền

Người bán có thể gửi hóa đơn cho khách qua tin nhắn, email hoặc mã QR để người mua tự tra cứu. Tất cả dữ liệu được chuyển trực tiếp về hệ thống quản lý của cơ quan thuế.

Ví dụ: Hộ kinh doanh cửa hàng ăn uống sẽ phải trang bị máy tính tiền có kết nối mạng để in hóa đơn điện tử có mã QR khi khách hàng thanh toán – thay vì ghi tay hoặc thu tiền không hóa đơn như trước.

Xem thêm: Bổ sung chứng từ VAT đầu vào cho hàng xuất khẩu từ 01/7/2025

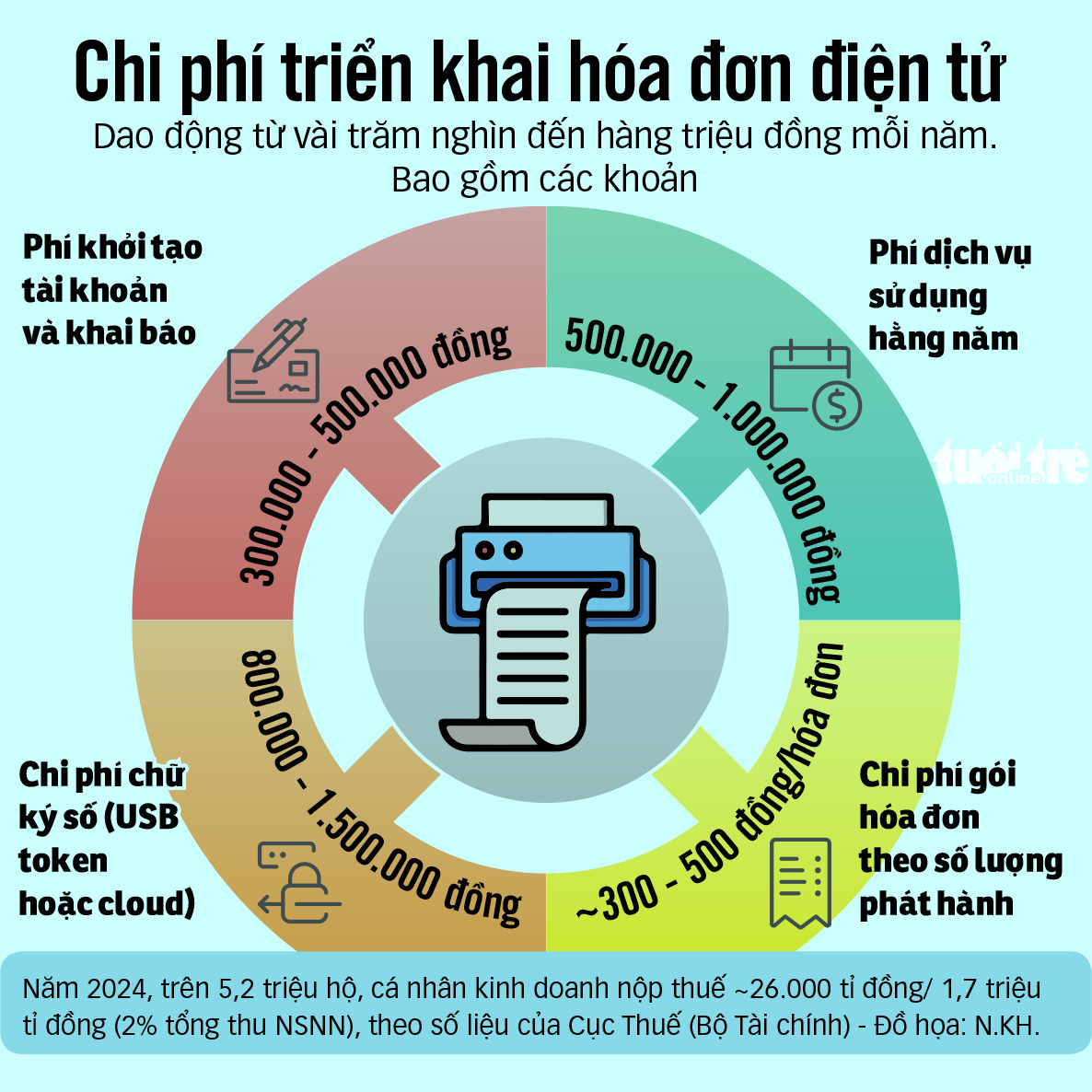

Hộ kinh doanh cần chuẩn bị gì để chuyển đổi kịp thời?

Việc chuyển từ thuế khoán sang phương pháp kê khai đòi hỏi hộ kinh doanh phải có sự chuẩn bị kỹ về mặt kỹ thuật và nghiệp vụ kế toán. Cụ thể:

- Đăng ký sử dụng hóa đơn điện tử từ máy tính tiền với cơ quan thuế theo đúng mẫu biểu.

- Trang bị phần mềm quản lý bán hàng và máy in hóa đơn đạt chuẩn.

- Học cách lập, gửi hóa đơn và lưu trữ chứng từ đúng quy định.

- Tổ chức lại hoạt động kế toán nội bộ, ghi chép đầy đủ doanh thu, chi phí và các giao dịch phát sinh.

Chi phí triển khai hóa đơn điện tử đối với hộ kinh doanh

Ví dụ: Một hộ kinh doanh siêu thị mini cần chuẩn bị phần mềm POS (Point of Sale), kết nối internet ổn định, nhân viên được đào tạo để lập hóa đơn đúng và đảm bảo truyền dữ liệu kịp thời cho cơ quan thuế.

Nếu không chuyển đổi kịp, hộ kinh doanh có thể bị xử phạt hành chính hoặc bị khóa mã số thuế.

Hộ kinh doanh vẫn nộp thuế như thế nào khi bỏ thuế khoán?

Khi chuyển sang phương pháp kê khai, hộ kinh doanh cần tuân thủ quy định tại Điều 44 Luật Quản lý thuế 2019 về thời hạn và cách thức kê khai:

- Khai thuế tháng hoặc quý, tùy doanh thu;

- Lập tờ khai thuế GTGT và TNCN (nếu có);

- Nộp thuế đầy đủ qua tài khoản ngân hàng, đúng thời hạn.

Lịch nộp tờ khai Thuế

Ví dụ: Hộ kinh doanh có doanh thu 150 triệu đồng/tháng, phải khai thuế GTGT và TNCN theo quý và nộp trước ngày 30 tháng đầu quý tiếp theo.

Đối với hộ nhỏ hơn (doanh thu dưới 1 tỷ), có thể chọn khai theo từng lần phát sinh. Nhưng khi có hóa đơn điện tử bắt buộc thì phương pháp kê khai gần như là lối đi duy nhất.

Kết luận

Việc bỏ thuế khoán là xu hướng tất yếu trong quản lý thuế hiện đại. Hộ kinh doanh cần chuẩn bị tâm thế và công cụ để chuyển sang phương pháp tính thuế minh bạch hơn, sử dụng hóa đơn điện tử từ máy tính tiền. Nếu chưa rõ mình thuộc nhóm nào, cần kê khai ra sao, hãy để Luật và Kế toán An Khang đồng hành cùng bạn – từ tư vấn đến hỗ trợ triển khai.

Gọi ngay 0936 149 833 để được hỗ trợ nhanh chóng, chính xác và đúng luật!

Bài viết khác